Matéria de Contabilidade Financeira 2011

Colégio Cital de Base

Data: 9/02/2011

A contabilidade conceitos gerais

A contabilidade é uma técnica de registo utilizada pelas empresas para organizar as suas actividades.

Sendo assim é necessário que tenhamos uma definição de empresa.

Empresa: é um conjunto de actividades humanas colectivas e organizadas com a função de se adaptar constantemente os meios disponíveis com objectivos pré-determinados com vista a produção de bens e a prestação de serviços.

Desta definição resulta os seguintes modelos:

1- A empresa é uma celula social: porque é nela onde as pessoas passam a maior parte da sua vida.

2- A empresa é um conjunto de meios: porque nela há meios humanos, técnicos e financeiras.

3- A empresa é um sistema de relação: para que uma empresa funcione eficazmente não é necessário apenas os meios, mas sim um conjunto de relação hierática ( chefe e o subordinado).

4- A empresa como um centro de decisão: porque é necessário que se faça a todo momento opções, de forma que a empresa esteja sempre firme e actuante.

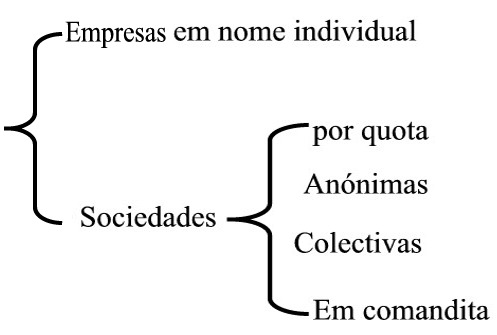

Classificação da empresa

A empresa pode ser classificada de acordo com cada aspecto ou variante, mas nós estudaremos apenas duas, que são:

- Classificação jurídica

- Classificação económica

Classificação jurídica

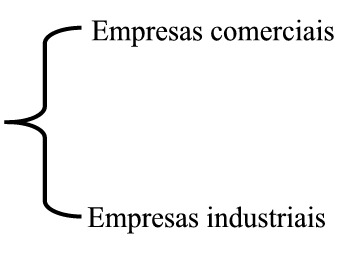

Classificação económica

Empresas comerciais

São aquelas enpresas que:

- Vendem aquilo que compram

- Não realizam o processo de produção, transformação ou fabricação

- A função compra é seguida pela função venda

- O que vendem chama-se mercadoria

Empresas industriais

São aquelas empresas que:

- Vendem aquilo que produzem ou transformam

- Realizam o processo de produção, transformação ou fabricação.

- A função compra é seguida pela função de produção e só depois desta vem a função de venda

- Ela compra matérias primas e subsidiárias e vendem ela o produto final ou produto acabado.

OBS: para além destes dois tipos de empresas existe ainda as empresas de prestação de serviço ( produzem e comercializam ( bens e materiais) ).

São empresas que:

Realizam processo de produção e comercialização, mais só que os seus bens são imateriais ( não apalpável).

- Os bens que comercializam chamam-se serviço.

Data: 15/02/2011

A contabilidade

Origem e evolução da contabilidade

A contabilidade surgiu com a evolução do homem, a contabilidade pode ser dividida ou repartida em dois grandes periodos.

- Periodo impérico: é desde os primeiros tempos até 1494

A contabilidade é limitada a capacidade de memória, homem obrigou a registrar as pessoas relacionadas com as suas actividades e valorizar o resultado desta mesma actividade, dos conjuntos destas actividades nasceu espontaneamente a contabilidade.

Neste período o factor contabilístico era registado aleatoriamente, isto de acordo com a experiência de cada um.

-Período cientifico: desde 1494 até os nossos dias.

Este período surgiram as normas e as regras técnicas para se elaborar a contabilidade, este período está dividido em 3 fases que são:

Fase legalista (1494-1920):

a fase cientifica da contabilidade iniciou em 1494 com o aparecimento da obra Summa de Aritmética, geométrica e proporção do Italiano Luca Pacioli.

Esta obra é distrito pela primeira vez, o celebre princípio das partidas dobradas ( um débito equivalente a um crédito).

Fase económica (1920-1950):

Depois da primeira guerra mundial verificou-se na Alemanha uma infracção galopante, depois desta contabilidade já não podia oferecer uma imagem válida da situação da empresa.

Foi então que em 1914 que Eugene Malembash publicou a sua obra, o balanço dinámico, o que inverteu a importância da informação contabilística, pois a contabilidade deixou de se importar exclusivamente com o passado e começou a considerar o presente e o futuro.

Data: 16/02/2011

A evolução da contabilidade

3º Fase formalista

A partir de 1950 vários outros passaram a dedicar-se ao estudo da contabilidade, estabelecendo regras, definições, teoremas e requisitos para o tratamento lógico e matemático dos dados contabilísticos.

No entanto a formalização rigorosa dos dados contabilístico foi estabelecido em 1964 pelo canadiano Rishard Mattessich com a sua obra “ Acounting and Anapitic al Methads”.

Actualmente fala-se em ormanização contabilística, que pode ser traduzida na uniformização da contabilidade a nível mundial.

Noção de contabilidade: a contabilidade é uma ciência da natureza económica que tem como objectivo a realidade económica passada para presente e futuro de qualquer entidade (privada ou pública) analizar em termos qualitativos e quantitativa com a fim de se obter informações económica e financeira.

Data: 21/02/2011

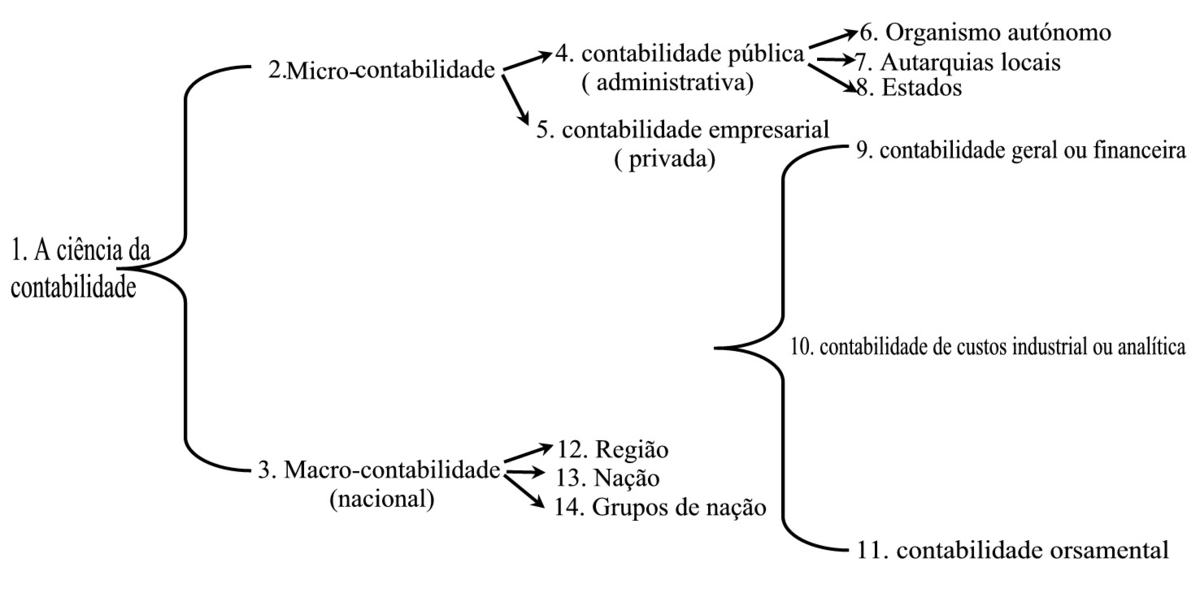

A divisão da contabilidade

A conta, assim como qualquer ciência pode ser desturguido por vários ramos disciplinárias que são:

Data: 28/02/2011

Os princípios contabilísticos

Os princípios contabilísticos são:

1- Princípio da continuidade da empresa: considera que a empresa realizará as suas actividades continuamente, isto é, com duração ilimitada.

2- Princípio da consistência do exercício: significa de a empresa não alterará as suas políticas contabilísticas de um exercício para o outro.

3- Princípio da especialização do exercício: determina que os proveitos e os custos devem ser reconhecidos e registados no momento em que ocorrem e não no momento do seu pagamento ou recebimento.

4- Princípio do custo histórico: significa que os bens podem ser registados pelo seu custo de aquisição ou de produção.

5- Princípios da pudência: significa que há que

6- Princípios da substância sobre a forma: determina que as operações devem ser contabilizadas atendendo a realidade financeira e não apenas a sua forma legal.

7- Princípio da materialidade: determina que as demonstrações financeiras devem conter todos os elementos relevantes e que possam afectar as decisões dos seus putentes (utilizadores).

A relação da contabilidade com as outras disciplinas

As relações da contabilidade com as outras disciplinas estão divididas em três tipos que são:

1- Relações formais

2- Relações instrumentais (instrumento).

3- Relações essenciais

Contabilidade-económia

Data: 01/03/2011

As funções da contabilidade

A contabilidade tem várias funções mas iremos estudar apenas três, que são:

1- Função de registo: é a função básica da contabilidade, pois ela deve registar todos os factos patrimoniais que provocam alteração no património da empresa.

Para registar a contabilidade utiliza os seguintes livros:

- Livros de actas

- Diário selado

- Razão selado

- Livro de inventários

- Livro de balanços

OBS: Na contabilidade não é permitida rasura (100.000.00), entre linhas. Pois a contabilidade tem que ser clara, precisa e concisa.

2- Função de controlo: a contabilidade deve possibilitar uma análise sobre a maneira de obtenção do resultado obtido pela empresa no seu exercício.

3- Função de avaliação: a contabilidade deve permitir o cálculo de preço de venda tendo como base o preço do custo e adquirir os bens necessários ao funcionamento eficaz e eficiente da empresa.

Registar, apontar, escrever, todos são dados necessários da empresa.

*Os documentos comerciais, primários e contabilísticos*

Os mais importantes documentos são:

1- Nota de encomenda: é emitido pelo cliente, nele o cliente indica a quantidade, qualidade, preço unitário e as condições de pagamento dos bens que deseja adquirir.

2- Guia de remessa: é emitido pelo fornecedor, este documento acompanha os bens até ao armazém do cliente e serve para comprovar se os bens estão de acordo com a nota de encomenda.

3- A factura: é emitida pelo fornecedor e surge sempre que há uma venda a praso.

4- Factura-recibo: é emitida pelo fornecedor sempre que há uma venda a pronto pagamento.

5- Recibo: é emitida pelo fornecedor sempre que há um pagamento normalmente de um bem que já foi consumido.

6- Cheque: é um tipo de documento referente a uma ordem de pagamento ou levantamento de verbas.

Data: 08-03-2011

A importância da contabilidade na empresa

A importância da contabilidade é importante para o análise e controlo do património na empresa assim como a planificação do orçamento da empresa por parte da gestão.

A informação contabilística é necessário e indispensável para o alcance do objectivo principal da empresa.

O património: é um conjunto de bens direitos e obrigações pertencentes a uma determinada entidade e administrado com vista a obtenção de um determinado objectivo.

Desta definição encontramos 3 elementos fundamentais:

1- Bens: é o conjunto de elementos materiais pertencente a uma determinada empresa.

2- Direito: representa as dívidas que os terceiros têm para com a empresa, ou seja, são valores a receber.

3- Obrigações: representa as dívidas que a empresa tem para com os terceiros, ou seja são valores a pagar.

Os bens e os direitos representam a parte positiva ou activa do património, enquanto que as obrigações representam a parte negativa ou positiva do património.

A diferença entre a parte activa e a parte passiva do património chama-se valores do património (situação liquida ou capital próprio).

P=B,D,O ( bens, direitos e obrigações)

B= elementos materiais

D= valores a receber

O= valores a pagar

B+D= é chamado direito (positivo)

O, P= é chamado passivo (negativo)

VP=A-P

VP=B+D-0

VP=SL=CP

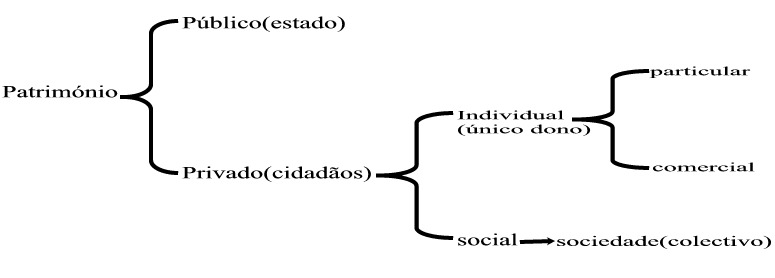

Classificação do património

Notas:

Particular: bens pessoais

Comercial: bens empresariais

Data: 15-03-2011

Exercicios sobre o património

O comerciante A. Silva limitada iniciou a sua actividade com os seguintes valores:

- Dinheiro em caixa 50.000.00

- Mobiliário diverso 200.000.00

- Máquinas 2.000.000.00

- Mercadorias diversas 2.500.000.00

- Dívidas a terceiros 500.000.00

Dívidas de terceiros 50.000.00

Pretende-se:

a) Calcular os bens, direitos e obrigações

b) Calcular o valor do património

|

Elementos patrimoniais |

Bens |

Direitos |

Obrigações |

|

Dinheiro em caixa |

50.000.00 |

---------------- |

-------------- |

|

Mobiliários diversos |

200.000.00 |

---------------- |

---------------- |

|

Máquinas |

2.000.000.00 |

--------------------- |

----------------- |

|

Mercadorias diversos |

2.500.000.00 |

-------------- |

-------------- |

|

Dívidas de terceiros |

-------------- |

---------------------- |

---------------- |

|

Dívida a terceiros |

--------------- |

50.000.00 |

500.000.00 |

|

Total |

4.750.000.00 |

50.000.00 |

500.000.00 |

VP= B+D-O

VP= 4.750.000+50.000-500.000

VP= 4.800.000-500.000

VP= 4.300.000

O comerciante Pedro dedica-se ao comércio e a torrefação de café, têm o seu estabelecimento na rua dos perdidos e apresentou em 31-12 do ano passado o seguinte património:

a) Dinheiro em cofre 20.000.00

b) Divida do cliente José Feitos 40.000.00

c)

d)

e)

f) Depósito a ordem no BPC 100.000.00

g) Dívidas a empresa de café 200.000.00

h) Dívida do café explendido limitada 120.000.00

i) Balcão estantes e outros mobiliários 680.000.00

j) Uma máquina de tarrefação 850.000.00

k) Uma carrinha forte 1.200.000.00

l) Uma máquina registadora 150.000.00

m) Empréstimo obtido(cp. Curto praso) 3.800.000.00

Pretende-se:

a) Calcular os bens, direitos e obrigações.

b) Determinar o valor do activo, passivo e valor do património.